Начальник отдела финансового анализа и планирования. Отдел финансового С содержанием данной должностной инструкции ознакомлен(а).

- Предложенная типовая должностная инструкция финансового директора может и специалисты бухгалтерии, руководители и специалисты финансового отдела. 1.5. организацию финансовой работы, бюджетирование;. «Финансы для нефинансистов» для менеджеров Коммерческого департамента.

- Должностная инструкция, в которой четко сформулированы функции экономиста, финансового отдела или руководителю планово- экономического отдела. 1.4. для нефинансистов» для менеджеров Коммерческого департамента «Тема планирования и бюджетирования раскрыта достаточно полно.

- Какие функции и структуру должен иметь финансовый отдел. Финансист: Программы для казначейства, бюджетирования и Модули финансиста регламентируется должностной инструкцией финансового директора, а если.

- Должностная инструкция составляется в трех экземплярах на каждого Должностные инструкции финансового отдела инструкции заведующих · Должностные инструкции менеджеров · Должностные инструкции начальников.

Должностная инструкция экономиста по финансовой работе разработана на основе Квалификационного справочника должностей. Инструкция раскрывает основные должностные обязанности экономиста, его права и ответственность, а также требования к квалификации. Предложенная типовая должностная инструкция экономиста по финансовой работе может служить основой для разработки должностной инструкции, содержащей более конкретный перечень должностных обязанностей экономиста с учетом особенностей предприятия, организации производства, труда и управления, конкретного участка, который ведет экономист, а также прав и ответственности экономиста. При необходимости обязанности могут быть распределены между несколькими исполнителями. Должностная инструкция, в которой четко сформулированы функции экономиста, помогает обеспечить непрерывность функционирования финансовой службы и преемственность обязанностей. Указанные в должностной инструкции требования ускоряют процесс введения в должность нового сотрудника. Должностная инструкция экономиста по финансовой работе УТВЕРЖДАЮ Генеральный директор Фамилия И.О. ________________ «________»_____________ ____ г. 1. Общие положения 1.1. Экономист по финансовой работе относится к категории специалистов. 1.2. Экономист по финансовой работе назначается на должность и освобождается от нее приказом генерального директора компании. 1.3. Экономист по финансовой работе подчиняется непосредственно финансовому директору, руководителю финансового отдела или руководителю планово-экономического отдела. 1.4. На время отсутствия экономиста по финансовой работе его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по компании. 1.5. На должность экономиста по финансовой работе назначается лицо, отвечающее следующим требованиям: высшее профессиональное (экономическое) образование и стаж работы по специальности не менее полугода. 1.6. Экономист по финансовой работе должен знать: законодательные и нормативные правовые акты, руководящие и методические материалы по организации финансовой работы; экономику производства; порядок составления финансовых и кассовых планов, кредитных заявок и смет; нормирование оборотных средств; правила финансирования из государственного бюджета, долгосрочного и краткосрочного кредитования; порядок привлечения заемных и использования собственных средств, выпуска и приобретения ценных бумаг, начисления и уплаты платежей в государственный бюджет, налоговые органы, банковские учреждения и внебюджетные фонды; порядок распределения финансовых ресурсов; систему финансовых методов, обеспечивающих управление финансовыми потоками; порядок финансирования капитального строительства, ремонта и затрат по техническому перевооружению предприятия; систему счетов бухгалтерского учета; порядок и формы финансовых расчетов; установленную отчетность о финансовой деятельности предприятия, порядок и сроки ее составления; организацию производства, труда и управления; возможности применения вычислительной техники для осуществления финансовых расчетов и учета денежных средств предприятия, правила ее эксплуатации; рыночные методы хозяйствования; законодательство о труде; правила и нормы охраны труда. 2. Должностные обязанности экономиста по финансовой работе Экономист по финансовой работе выполняет следующие должностные обязанности: 2.1. Выполняет работу по осуществлению финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений предприятия и их использование по обязательствам перед государственным бюджетом, налоговыми органами, банковскими учреждениями, поставщиками, финансирование затрат на расширенное воспроизводство, социальное обеспечение и материальное стимулирование работников. 2.2. Разрабатывает, исходя из технико-экономических показателей производственного плана, проекты перспективных и годовых финансовых планов, прогнозы поступления денежных средств на счета предприятия. 2.3. Определяет размеры доходов и расходов, поступлений и отчислений средств, взаимоотношения предприятия с бюджетом, налоговыми органами, банками, составляет балансы доходов и расходов, кассовые планы и кредитные заявки. 2.4. Участвует в подготовке планов производства и реализации продукции, работ (услуг), капитальных вложений, планов по прибыли и налогу на прибыль, готовит необходимые расчеты и обоснования к ним, в разработке нормативов оборотных средств по видам сырья, материалов и других товарно-материальных ценностей и затрат в стоимостном выражении, доводит утвержденные показатели до подразделений предприятия. 2.5. Обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, своевременное отражение происходящих изменений в платежеспособности предприятия, отслеживает состояние собственных средств. 2.6. Составляет проекты планов по прибыли от реализации выпускаемой продукции, использования основных средств, а также проведения операций, непосредственно не связанных с основной деятельностью (сдача помещений и имущества в аренду, доходы по ценным бумагам и др.). 2.7. Участвует в разработке проектов планов распределения прибыли, плановых нормативов отчислений в фонды предприятия. 2.8. Подготавливает банковские документы на все виды платежей по обязательствам предприятия. 2.9. Ведет переписку по рекламационным счетам поставщиков (заказчиков) и по счетам, не оплаченным в установленные сроки. 2.10. Осуществляет контроль за выполнением финансовых показателей подразделениями предприятия, соблюдением кассовой дисциплины, расчетами с поставщиками (заказчиками), своевременностью поступлений всех причитающихся предприятию денежных средств, обеспечивает соблюдение режима экономии. 2.11. Анализирует исполнение смет, оперативную и бухгалтерскую отчетность по финансовой деятельности. 2.12. Принимает участие в разработке и внедрении мероприятий по повышению прибыльности производства и реализации продукции, улучшению использования собственных оборотных средств, средств государственного бюджета, предупреждению образования и ликвидации излишних запасов материальных ценностей, обеспечению конкурентоспособности продукции предприятия. 2.13. Участвует в формировании и использовании средств предприятия, проводит анализ их структуры и движения. 2.14. Принимает участие в работе по изучению и анализу состояния рынка кредитных ресурсов и ценных бумаг в целях эффективного размещения свободных финансовых средств и обеспечения финансовой устойчивости предприятия. 2.15. Проводит работу по привлечению заемных и использованию собственных денежных средств для осуществления финансовых операций (кредитование, инвестирование финансовых ресурсов в ценные бумаги, размещение денежных средств на банковские депозиты и др.), обеспечивает правильность их осуществления. 2.16. Подготавливает депозитные договоры на вложение финансовых средств, осуществляет контроль за своевременным возвратом вклада и получением процентов по ним. 2.17. Планирует доходы от размещения свободных средств и приобретения высоколиквидных государственных ценных бумаг, анализирует сведения о доходах, полученных от их инвестирования, составляет сводную отчетность. 2.18. Участвует в разработке нормативной и методической документации, регламентирующей финансовую деятельность предприятия. 2.19. Ведет учет выполнения плана по реализации продукции (работ, услуг), планов по прибыли и налогу с оборота, поступлений доходов, наличия средств на счетах в банке, погашения кредиторской задолженности федеральному, региональному и местному бюджетам, поставщикам и учреждениям банков. 2.20. Составляет установленную отчетность о результатах финансовой деятельности предприятия. 2.21. Выполняет работы по формированию, ведению и хранению базы данных внутрипроизводственной и внешней финансовой информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. 2.22. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов и пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки финансовой информации. 2.23. Выполняет отдельные служебные поручения своего непосредственного руководителя. 3. Права экономиста по финансовой работе Экономист по финансовой работе имеет право: 3.1. Знакомиться с проектами решений руководства компании, касающимися его деятельности. 3.2. Представлять руководству предложения по совершенствованию своей работы и работы компании. 3.3. Сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению. 3.4. Запрашивать лично или по поручению руководства компании от руководителей структурных подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей. 3.5. Принимать решения в пределах своей компетенции. 4. Ответственность экономиста по финансовой работе Экономист по финансовой работе несет ответственность: 4.1. За невыполнение или несвоевременное, халатное выполнение своих должностных обязанностей. 4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации. 4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности. Статьи по теме: Должностная инструкция экономиста Должностная инструкция экономиста по бухгалтерскому учету и анализу Должностная инструкция экономиста по договорной и претензионной работе Должностная инструкция экономиста по материально-техническому снабжению Должностная инструкция экономиста по планированию Должностная инструкция экономиста по сбыту Должностная инструкция экономиста по труду Положение о Финансовом отделе Посмотреть ближайшие семинары по финансам:

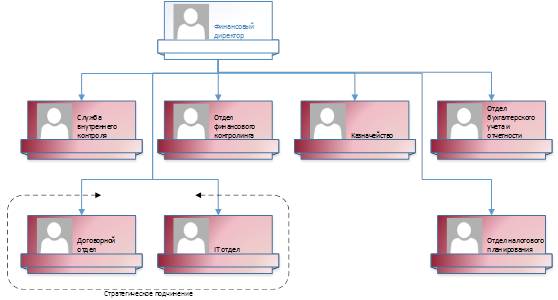

Открытость решения для адаптации (доработки) под потребности конкретной компании «своими» силами, без попадания в зависимость от конкретной ИТ-компании, Большое число программистов, квалифицированно владеющих разработкой в платформе «1С: Предприятие» (нет зависимости от узкого числа программистов редко используемых платформ), Скорость и простота освоения интерфейсов программ на основе платформы «1С: Предприятие» за счет высокого уровня распространенности 1С среди бухгалтеров, финансистов и т.д. (де-факто – стандарт, как Windows)». Финансовый контроллинг - одна из основных функций финансового отдела, которая заключается в формировании планов и контроля за их исполнением. Исполнение данной функции связанно не только с учетом и анализом, но и контроля за исполнением бизнес-процессов предприятия Казначейство. Управление денежными средствами компании, формирование платёжного календаря, контроль за состоянием взаиморасчетов – все это функции казначейства и недооценить их важность невозможно. Организация и ведение бухгалтерского и налогового учета. Данная функция не требует особого разъяснения. Единственно на чем хочется заострить внимание – это разграничение функций Главного бухгалтера и финансового директора. Ответственность главного бухгалтера – ведение регламентированного и налогового учета в соответствии с требованиями законодательство, своевременное формирование бухгалтерской и налоговой отчетности, отражение фактов хозяйственной деятельности компании на регистрах бухгалтерского учета. Функции же финансового директора заключаются в планировании деятельности компании, его финансового результата, в том числе и в условиях постоянно изменяющегося законодательства. Функция налогового планирования – прямая ответственность финансового директора компании. Структура подчинения Главного бухгалтера – тоже тема отдельного разговора. С одной стороны главный бухгалтер входит в зону ответственности финансового директора и должен ему подчиняться, с другой, в соответствии с законом «о бухгалтерском учете», главный бухгалтер подчиняется непосредственно генеральному директору организации. Самый простой выход в данной ситуации – двойственное подчинение главного бухгалтера. Следует понимать, что в конкретной компании функции финансовой службы могут не ограничивать задачи, стоящие перед финансовым директором в процессе организации финансового отдела. Структура финансовой службы После того, как определены функции финансового отдела, можно приступать к формированию его структуры. Структуру финансового отдела можно представить на следующей схеме: При этом подразделения «Договорной отдел» и «IT отдел» не входят в состав ФЭО, но стратегически подчинены Финансовому директору Самое простое - выделить для реализации каждой функции отдельную службу. Но никто не мешает дробить функцию на несколько служб или, наоборот, объединять несколько функций в одну службу. Определив задачи и структуру финансовой службы, необходимо приступать к разработке внутренних регламентов. Регламенты финансовой службы Что включают в себя регламенты финансовой службы? Регламенты финансовой службы – это набор положений, правил, инструкций, регламентирующих бизнес-процессы, владельцем которых является финансовый директор, причем как базовые (бюджетирование, учет, привлечение финансирования, проведение платежей; регламентируются соответственно бюджетной, учетной, кредитной политикой, порядком проведения платежей, составления финансовой отчетности), так и связанные непосредственно с управлением персоналом финансовой службы предприятия. Последние часто называют HR-процессами. В процессе разработки, согласования и утверждения документов, регламентирующих эти процессы, снимаются многие вопросы, связанные с количеством сотрудников финансовой службы, с требованиями к их квалификации, с фондом оплаты труда. При изменении требований к функциональным обязанностям сотрудников со стороны руководства компании регламентирующие документы, утвержденные ранее, позволят свести к минимуму потенциальные конфликты, изменить штатную численность и пересмотреть заработную плату Совокупность задач финансового отдела, его регламенты и структура составляют основу для формирования итогового документа - Положение о финансовой службе предприятия. Настоящее положение представляет собой внутренний регламентирующий документ, который имеет следующую структуру: 1. Организационно-функциональная структура финансовой службы. Обычно организационная структура представляет собой организационную диаграмму с выделением отделов и описанием их функций. Для целей HR-планирования полезно на диаграмме вывести информацию о количестве штатных единиц (существующих и планируемых). 2. Структурная и штатная численность финансовой службы. Как правило данная информация формируется в виде таблицы с обязательным указанием названий отделов, должностей, количества действующих и вакантных штатных единиц. 3. Основные цели и задачи финансовой службы. В данном разделе регламента дается описание целей, сформулированных с учетом стратегии развития компании, и задач, которые необходимо решить для их достижения. Задачи определяются для каждого отдела. 4. Матрица функций. Это таблица, в которой по вертикали расположены функции финансовой службы, а по горизонтали – организационные звенья, то есть руководители и ключевые сотрудники отделов службы. На пересечении строк и граф делается отметка (кто за что отвечает). Матрица функций дает представление о возможной загрузке отделов и позволяет оптимально сгруппировать функции по подразделениям. 5. Порядок взаимодействия сотрудников финансовой службы. Обычно выделяют внутренний порядок взаимодействия – между отдельными сотрудниками и (или) структурными подразделениями компании и внешний – с отдельными лицами (например, особо крупными клиентами) или государственными (коммерческими) организациями. Порядок взаимодействия разрабатывается с учетом организационной структуры компании в целом, функций и задач других ее подразделений, сложившихся принципов и традиций. 6. Порядок разрешения конфликтных ситуаций. В данном разделе подробно прописывается процедура подачи апелляции или выражения несогласия по цепочке «генеральный директор – финансовый директор – руководитель отдела – рядовой сотрудник». Это касается любых вопросов и предложений (полученное задание, принимаемое решение, несоразмерная компенсация, поощрение или наказание), в том числе инновационных, которые могут возникнуть и у сотрудника, и у его непосредственного руководителя. 7. Система показателей, позволяющих оценить работу финансового директора и финансовой службы. Этот раздел включает перечни и описание показателей, при выполнении которых работа финансового директора и его подчиненных признается успешной. Показатели должны быть конкретными и измеримыми. 8. Заключительные положения. В данной части закреплены порядок согласования и утверждения Положения, срок его действия, процедура внесения изменений, ознакомления сотрудников с Положением и процедура его хранения. Если руководителем финансовой службы является финансовый директор, то его деятельность регламентируется должностной инструкцией финансового директора, а если финансовый отдел, выделен в отдельное подразделение, то при разработке должностной инструкции начальника финансового отдела нужно применять общие правила формирования должностных инструкций. Подробная должностная инструкция включает, как правило, следующие пункты: 1. Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и пр. 2. Требования к квалификации. Формулируются требования к уровню образования специалиста данной позиции, а также описывается набор умений и навыков необходимых для выполнения должностных обязанностей. 3. Должностные обязанности. Чем подробнее будет заполнен этот раздел, тем меньше потом будет возникать вопросов у специалиста о необходимости выполнения тех или иных задач. Следовательно этот раздел должен быть максимально полным изложением всех возможных задач выполняемых специалистом. 4. Критерии успешности исполнения трудовых обязанностей. Достаточно сложный для заполнения раздел, так как не всегда можно сформулировать данные критерии. Имеет смысл описывать только те критерии, выполнение которых можно проконтролировать. 5. Права специалиста. Описываются обязанности компании перед специалистом. Это своевременная выплата заработной платы, организация рабочего места и технологической инфраструктуры, соблюдение санитарных норм и т.п. 6. Права и обязанности руководителя. Этот пункт дополняет предыдущий. В нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста. 7. Ответственность специалиста. Пункт, в котором описывается то, за что отвечает непосредственно сотрудник и содержит информацию о возможных взысканиях за неисполнение должностных обязанностей. Стоит отметить, что эффективная деятельность финансового отдела невозможна без качественной информационной системы. Все больше организаций выбирают решение на платформе 1С - «WA: ФИНАНСИСТ», представляющее собой линейку программных продуктов для автоматизации управления финансами в организациях среднего и крупного Бизнеса. Модули «WA: ФИНАНСИСТ»: